你的位置:免息专业配资平台_配资专业炒股配资门户 > 配资专业炒股配资门户 >

(图片系AI生成)

10月28日,口子窖(603589.SH)发布2024年三季报,前三季度公司实现营收43.62亿元,同比下滑1.89%;实现归属净利润13.11亿元,同比下滑2.81%;经营活动产生的现金流量净额为3.58亿元,同比下降13.96%。

对于业绩下滑,口子窖并未在财报中给出原因,但从单季度来看,口子窖由半年报的增长转为同比下滑,明显受第三季度业绩拖累。财报数据显示,2024上半年,口子窖营收、净利分别增长8.72%、11.91%,而第三季度公司营收11.95亿元,同比下滑22.04%,归母净利润3.62亿元,同比下降27.72%。

钛媒体APP注意到,口子窖2024年第三季度业绩表现不及市场预期,也是自2020年第三季度至今单季度营收下滑比例最大的一次。

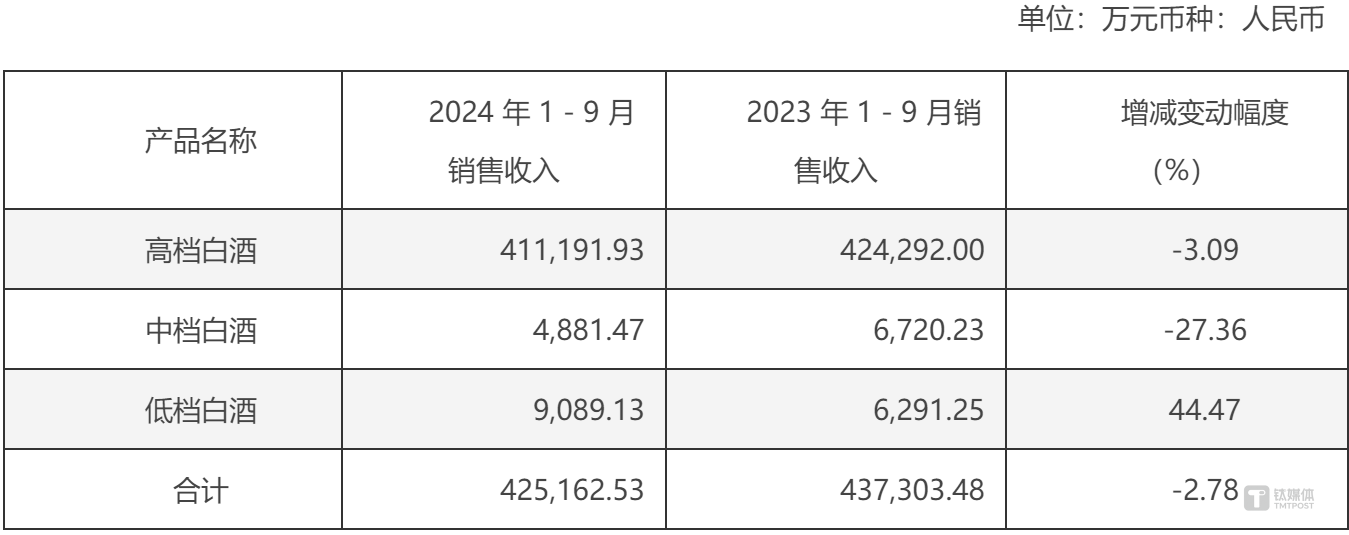

从口子窖披露的2024年前三季度经营数据来看,1~9月口子窖高档白酒销售收入41.12亿元,同比下滑3.09%;中档白酒销售收入0.49亿元,同比下滑27.36%;低档白酒销售收入0.91亿元,同比增长44.47%。

(图源:口子窖2024Q3经营数据公告)

在产品结构上,口子窖97%的收入源于高档白酒,不过从上半年开始,公司高档白酒收入就出现了增速放缓迹象,中档酒更是在上半年就同比下降了7.14%。虽然低档酒保持了高速增长,但由于中高档酒销售下滑,制约了公司毛利率表现,前三季度口子窖毛利率下降至74.76%。

此外,从销售渠道类型来看,前三季度口子窖直销(含团购)、批发代理渠道分别实现销售收入1.35亿元、41.17亿元,分别同比提升48.01%、-3.86%。

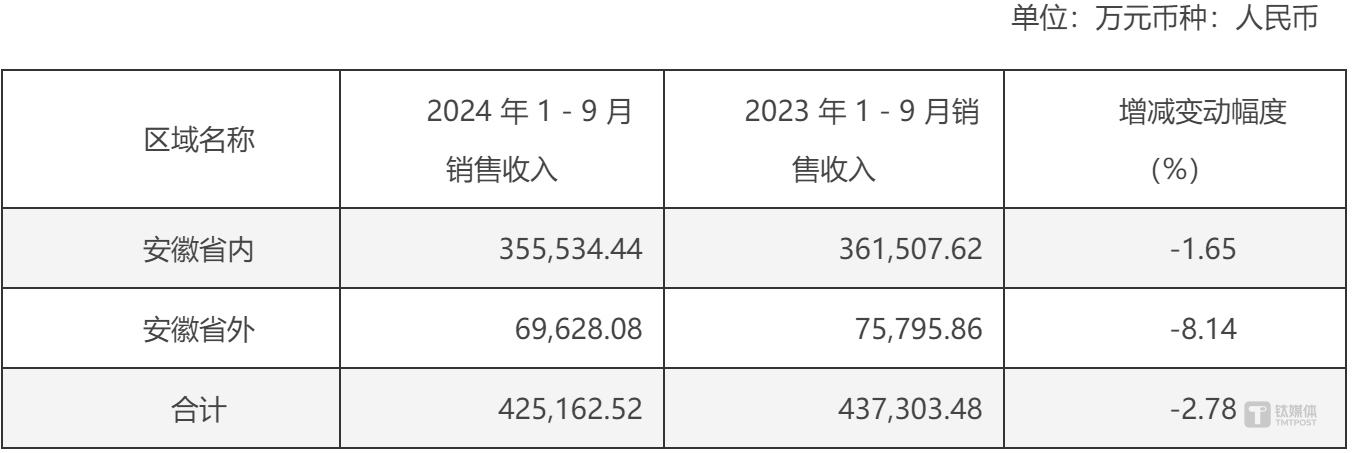

值得注意的是,上半年省内外还保持增长的口子窖,前三季度省内、省外收入双双下滑。数据显示,1~9月,口子窖省内、省外别收入35.55亿元、6.96亿元,同比分别下滑1.65%、8.14%。

(图源:口子窖2024Q3经营数据公告)

虽然前三季度业绩下滑,但口子窖经销商数量仍保持增长,报告期内净增加57家,截至2024年前三季度末,口子窖经销商数量为1008家。

另值得注意的是,2023年末,口子窖合同负债约3.98亿元,同比下滑近三成。在此基础上,截至今年9月末,公司合同负债进一步下滑至3.55亿元,同比下滑约7%。同时,公司存货由2023年末的50亿元增加至今年9月末的56.53亿元。

实际上,不只是口子窖,同期公布业绩的几家区域白酒企业大都出现了第三季度业绩下滑情况。比如同为徽酒的金种子酒(600199.SH),第三季度收入下滑幅度高达54.4%,净利润亏损1.1亿元;舍得酒业(600702.SH)第三季度营收、净利同比分别下滑30.9%、80%;天佑德酒(002646.SZ)第三季度单季营收同比下滑18.8,净利润出现亏损。

业内分析认为,第三季度是白酒消费淡季,虽然期间有中秋、国庆两大节日,但今年“双节”期间白酒市场持续动销难、消费疲软,导致白酒今年整体市场表现不佳。其次,由于库存原因,今年部分酒企放宽了对经销商定期打款拿货的任务要求。

回到口子窖本山,除了行业性承压导致公司业绩下滑外,公司自身也面临增长压力。作为区域酒企,口子窖不仅要面临贵州茅台(600519.SH)、五粮液(000858.SZ)等全国一线名酒渠道下沉带来的打压,还要与同省其他地产酒展开竞争。

如此局面下,口子窖酒在今年初制定未来3年发展目标,提出要实现销量翻番,尽快达成“百亿口子”的预期不仅离实现还有一定距离。短期来看,业绩由增转降,就前三季度增速来说亦未达到公司年初确定的增长18%的年度目标。

百亿目标,任重道远。

(作者|杨欢)配资协议